当前,集成电路产业已经成为国际科技竞争的主战场和世界大国博弈的焦点。近年来,立足于科技自立自强和前沿技术突破,我国集成电路产业链供应链的韧性和安全水平不断提高。作为我国集成电路产业重镇,北京和上海应责无旁贷地发挥创新引领的作用,加快支撑我国全面构建高水平的集成电路自主生态。然而当前北京在产业规模、增速、结构、重点企业、产能建设以及产业外部环境方面与上海集成电路产业存在一定差距,因此,深刻认识和分析近年来北京集成电路产业发展的现实情况,梳理当前北京集成电路产业与上海存在差距的原因,对北京在“十五五”时期科学规划集成电路产业发展,精准定位产业发展路径具有重要战略意义。

一、近五年北京与上海集成电路产业总体发展比较

近五年北京与上海集成电路产业发展数据对比来看,产业规模上海大幅领先,发展增速北京起伏较大,产业结构上海优势明显,头部企业北京质量最高,先进产能北京布局更多,国产生态北京贡献更大。

(一)产业规模比较

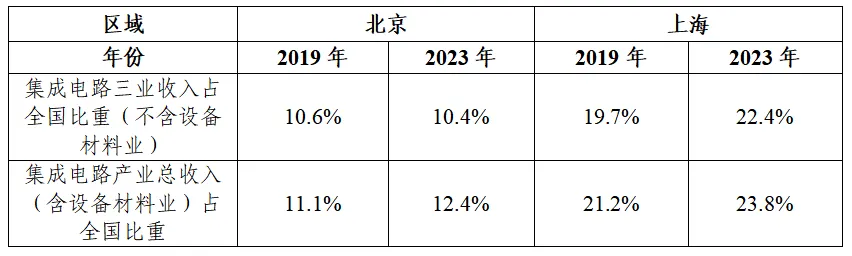

北京集成电路产业规模与上海差距近乎一倍。如表1所示,北京集成电路产业销售收入占全国比重由2019年的11.1%增长到2023年的12.4%,提升1.3%。而上海集成电路产业销售收入占全国比重由21.2%提升到23.8%。从全产业收入规模和占全国比重来看,近5年来北京和上海集成电路产业规模的发展态势没有出现明显变化,北京一直是同时期上海产业规模的一半左右。

表1 2019年和2023年北京、上海的集成电路产业规模占全国比重的对比(亿元)

表格信息来源:北国咨根据中国半导体行业协会、北京半导体行业协会、上海集成电路行业协会公开信息整理

(二)产业增速比较

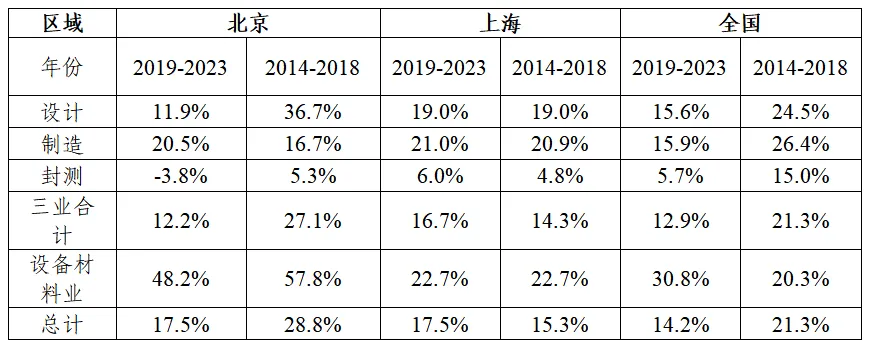

北京受设计和封测业拖累增势放缓,上海持续稳定增长。如表2所示,2019-2023年北京集成电路产业销售收入实现17.5%的增长,与上海持平,高于全国平均增速3.3个百分点。但对比2014-2018年上一个5年,北京集成电路产业5年复合增速下滑11.3%,全国5年复合增速下滑7.1%,主要源于设计业受地缘政治影响无法继续推动海外并购(下降24.8%),以及瑞萨、威讯两家封测企业逐步收缩在京产能和业务带来的收入增长停滞(下降9.1%)。而上海集成电路产业对比2014-2018年上一个5年,复合增速反而实现逆势小幅增长2.2%,从2014-2023年10年间各产业链环节均保持着稳定向上的发展增速。

表2 2014-2018年和2019-2023年两个五年全国、北京、上海的集成电路产业规模增速对比

表格信息来源:北国咨根据中国半导体行业协会、北京半导体行业协会、上海集成电路行业协会公开信息整理

(三)产业结构比较

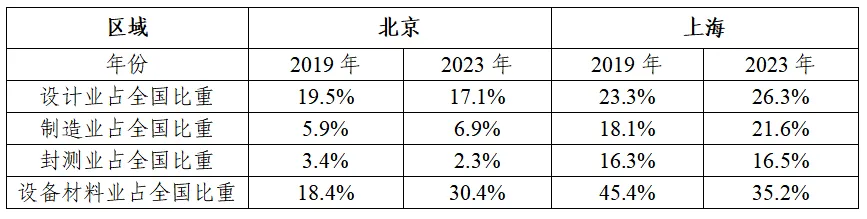

北京集成电路产业各环节的全国占比均落后于上海。如表3所示,对比设计、制造、封装、设备材料四大环节,北京、上海集成电路设计业销售收入均占到总行业收入的接近50%左右,是最核心的支柱环节。2019-2023年北京集成电路制造业、设备材料业销售收入占全国比重分别提升1%和12%,而集成电路设计业和封测业销售收入占全国比重则分别下降2.4%和1.1%。上海在集成电路设计、制造、封测三个核心环节销售收入的全国占比均有所增加,分别提升3%,3.5%和0.2%,仅在设备材料业占比下滑10.2%的百分点。

表3 2019年和2023年北京、上海的集成电路产业各环节占全国比重的对比(亿元)

表格信息来源:北国咨根据中国半导体行业协会、北京半导体行业协会、上海集成电路行业协会公开信息整理

(四)重点企业比较

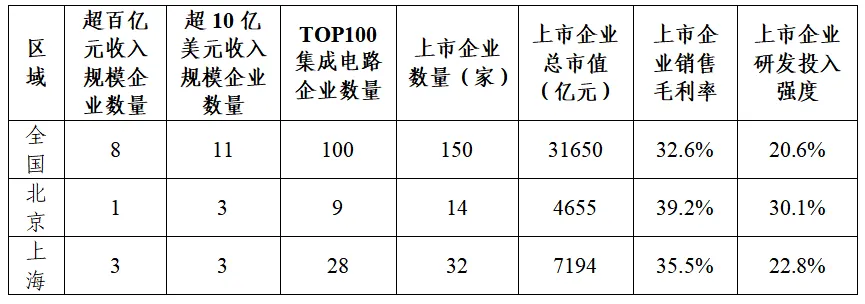

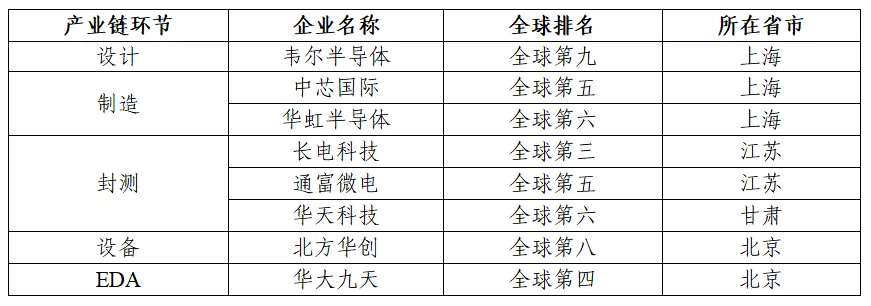

北京集成电路重点企业发展质量超过上海,但数量相对落后。如表4、表5所示,根据集微咨询数据,国内前100家集成电路企业(不含代工、封测、设备材料业企业)中,北京有9家,上海有28家。在全球影响力方面,北京企业北方华创、华大九天分别成为全球第八大半导体设备企业、全球第四大EDA企业。上海企业则在设计和制造两个领域进入全球前十大。上市企业方面,截止到2023年底,北京集成电路上市企业达到14家,总市值为4655亿元,上海集成电路上市企业数量和市值规模为32家和7194亿元。由此可见,尽管北京集成电路重点企业在数量上落后上海,但上市企业销售毛利率和研发投入强度分别达到39.2%和30.1%,远超国内平均水平,发展质量超过上海,位居国内第一。

表4 全国、北京和上海集成电路重点公司对比

表格信息来源:北国咨根据集微咨询、北京半导体行业协会、东方财富公开信息整理

(备注:本表格统计的国内前100家集成电路企业、超过百亿元、10亿美元收入规模集成电路企业仅为直接销售芯片产品的企业,不含代工、封测、设备材料业企业。)

表5 各产业链环节国内入围世界前十排名的企业

表格信息来源:北国咨根据Trendforce、Gartner公开信息整理

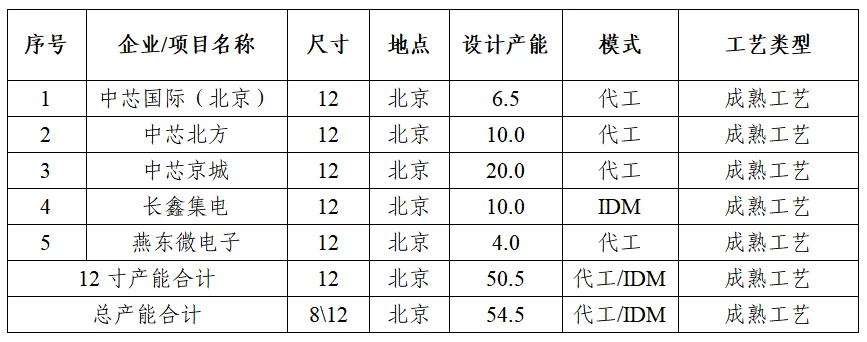

(五)产能建设比较

北京集成电路12寸产能建设占优,上海8/12寸总产能规模领先。如表6、表7所示,截止到2023年四季度,北京已经建成25.5万片/月12寸集成电路产能,规划建设50.5万片/月产能,分别是上海已建(11.8万片/月)和规划12寸产能(34.8万片/月)的2.2倍和1.5倍左右。由于上海已建成大量8寸集成电路产能,因此从总产能上看,上海以36.4万片/月已建产能和60.6万片/月规划产能领先北京。此外,从量产工艺能力来看,上海中芯南方产线具备14/7纳米先进工艺的量产能力,北京目前仅能量产28纳米及以上的成熟工艺。

表6 北京集成电路12寸产能和总产能情况(万片)

表格信息来源:北国咨根据集微咨询、北京半导体行业协会公开信息整理

表7 上海集成电路12寸产能和总产能情况(万片)

表格信息来源:北国咨根据集微咨询、北京半导体行业协会公开信息整理

(六)战略布局比较

北京在集成电路供应链国产化方面贡献较大,上海布局更为全面。如表8所示,北京在EDA、半导体设备、关键零部件等集成电路供应链上的国产化能力全国领先,已形成了较为完备的国产供应链体系。2019年-2023年北京半导体设备材料、零部件等支撑业的发展增速达到48.2%,远高于全国的30.8%和上海的22.7%。上海集成电路产业布局则更为全面,在先进工艺、HBM高带宽存储、关键IP核等“卡脖子”环节,相较于北京具备先发布局优势。

表8 2014年-2023年全国、北京、上海、深圳的集成电路支撑业增速对比

表格信息来源:北国咨根据中国半导体行业协会、北京半导体行业协会、上海市集成电路行业协会、广东省集成电路行业协会公开信息整理

(七)产业外部环境比较

除了集成电路产业本身的比较,近5年在集成电路产业政策、金融环境、人才资源、区域协同等产业外部环境方面,北京和上海也有着差异化的发展态势。

产业政策比较:上海产业政策针对性更强,相比北京施策更加精准和细致。近5年北京、上海围绕集成电路企业研发投入、关键人才奖励、首台套设备(产品)购置和应用等多个方面出台了一系列产业政策,两地总体上政策力度相近,但上海集成电路产业政策的首创性更强,更善于利用产业政策“破冰”集成电路产业发展困局。例如带有电镀工艺的项目近年来一直被认定为高污染、高环境风险项目而被严格限制,但当前在先进封装、关键设备和零部件等集成电路基础环节,电镀属于不可或缺的工艺环节之一。为了破解集成电路制造业项目无法顺利进行“电镀”工艺的困局,2024年初上海出台全国首个集成电路行业专项环保支持政策,对“设备及零部件制造行业上游关键配套的电镀等特殊工艺项目”进行了松绑,为先进封装、关键设备及零部件等项目的落地排除了障碍。相较之下,北京尚无此类政策,在集成电路产业政策的创新性和精准性方面,稍弱于上海。

金融环境比较:科创板成为上海做强做大集成电路产业的“杀手锏”,北交所对集成电路企业吸引力不足。高质量的金融环境对集成电路产业发展有非常明显的推进和加速作用。科创板的推出大幅加速了上海集成电路产业发展,尤其是有利于上海对集成电路优质企业的吸引和集聚。截至2024年7月,科创板上市的集成电路企业达到113家,其中接近30%来自上海。尽管北京设立北交所已经超过3年,但截止到2023年底,在北交所上市的集成电路企业尚未超过15家,市值占比仅6%。北京集成电路企业仍多数在主板或科创板上市,北交所对集成电路企业的吸引力和集聚力仍然薄弱。在股权投资基金层面,上海集成电路领域引导基金规模达到450亿元,相比较之下北京集成电路领域的专项引导基金规模尚不足百亿元。

人才资源比较:上海集成电路全产业链人才总量超过北京3倍,北京基础创新人才优势明显。根据上海市集成电路行业协会统计,上海集成电路全产业链从业人员总量接近20万人;其中,专业技术人员占从业人员总数的44%。而根据北京半导体行业协会估算,北京集成电路全产业链从业人员总量在6-8万人左右,两地从业人员规模相差3倍以上。此外,由于上海集成电路产业生态完备并且在产业发展初期存在大量外资企业,企业家及工程师人才资源优势明显。而由于北京拥有国内最多的集成电路科教资源和最强的前沿基础创新能力,在科研基础创新人才方面储备丰厚。由此北京、上海两地在集成电路人才结构上也有所差异化。

区域协同比较:相比长三角集成电路产业一体化进程,京津冀协同发展仍需“爬坡过坎”。近年来长三角集成电路产业一体化进程明显加快,由重点企业提出需求,三省一市企业、高校等组成联合体,揭榜挂帅、协同攻关的长三角科创共同体完成组建,首批15项重点任务中集成电路占比近半。由复旦大学牵头,联合浙江大学、东南大学、上海交通大学及其他13家单位成立了长三角集成电路设计与制造协同创新中心,进一步推动了长三角集成电路产业的发展。在区域协同的带动下,长三角地区集成电路产业规模(不含设备材料业)全国占比从2019年的46.03%提升到2023年的62.48%。相比较长三角集成电路产业的协同加速,京津冀集成电路产业仍然面临着产业发展落差大、资源配置不均衡、核心主体创新引领作用未充分发挥、配套政策精细化与联动不足等一系列问题。

二、“十五五”时期北京集成电路产业发展建议

从上述对比可以看出,相较于上海,北京在集成电路产业发展基础和外部环境建设等多方面都存在显著差距。“十五五”期间,建议从“差异化产业定位、高质量靶向攻坚、创新化精准施策、高水平三地协同”四个角度,全面推进北京集成电路产业强链固基、扩量提质,实现高水平能级跃升,在推进我国集成电路高质量发展新征程上谱写北京芯篇章。

一是找准新时代背景下北京集成电路产业差异化产业定位。区别于上海“大而全”的生态跟随式发展路径,应充分发挥北京集成电路产业在国产化验证、基础性创新、规模化场景上的资源优势和产业储备,将北京集成电路产业发展定位成“国产自主生态的试验场”、“原创基础创新的策源地”以及“国芯国造国用的竞赛场”,在京构建“工艺-器件-电路-架构-工具-系统”完整的自主产业链条,在服务国家自主创新和科技自立自强重大战略的同时,结合国情需求和技术创新趋势,重点关注非传统路径的新技术开发,实现基于非对称竞争的技术突围,支撑集成电路国产供应链 (新原理、新工艺和新架构)的开放协同创新。

二是聚焦集成电路供应链上卡点堵点推进高质量靶向攻坚。充分利用北京集成电路产业国产化验证条件,对尚未实现高质量国产替代的卡点堵点进行靶向攻坚。面向算力基础设施、新能源汽车等关键战略场景,加大力度推进大算力训练芯片、云边端AI推理芯片、HBM高带宽内存、以太网交换芯片、智驾/座舱SoC、动力/底盘域车规MCU等“卡脖子”产品的研发和国产替代,强化先进工艺、EDA工具和关键IP、2.5D/3D先进封装的本地供应能力,为关键战略芯片产品提供工艺和先进封装产能保障。

三是针对集成电路产业发展瓶颈推进政策创新和精准施策。结合当前集成电路产业发展形势,针对集成电路产业发展瓶颈和企业面临的关键问题,加大集成电路产业政策的特色化创新。探索制定面向集成电路行业的环保支持政策,对京内半导体领域重点产业园区可在充分论证的基础上引入含电镀等特殊工艺的关键配套项目。推进北京海关、人才局等部门进一步加大集成电路专项政策供给力度,升级完善原有政策,强化精准施策。

四是加强京津冀集成电路产业生态优化,强化三地协同联动。建立健全由京津冀三地协同参与的集成电路产业发展决策体系和决策机制,促进跨区域协同发展形成更广泛共识。加速打造京津冀集成电路自主可控的产业链,加大三地金融支持力度,加快推动京津冀区域人才协同发展。持续完善平台载体建设,强化三地集成电路产业配套协同,满足三地集成电路企业的服务需求。

作 者

朱 晶,研究员,兼任北京半导体行业协会副秘书长,长期关注研究集成电路、新一代信息技术领域

(本文摘自《近五年北京与上海集成电路产业发展比较分析及“十五五时期”北京发展建议》,原文将在2025年1-2月《中国集成电路》期刊发表。)