据外媒报道,全球前五大集成电路制造厂商中的联电(全球第三)和格芯(全球第四)正评估代号为“Project Ultron”的合并计划。由于联电、格芯的收入体量、技术能力、产能规模与我国集成电路制造厂商中芯国际(全球第二)相近,且在当前地缘政治强势干预集成电路产业发展的大背景下,联电和格芯的合并势必将对我国集成电路产业产生一定影响。本文在全面分析联电和格芯合并的动因及面临的现实障碍与挑战等基础上,从产业格局、竞争优势以及产业风险等方面分析对我国的影响,并提出相关建议。

一、联电和格芯合并的可行性分析与判断

(一)联电和格芯合并的动因分析

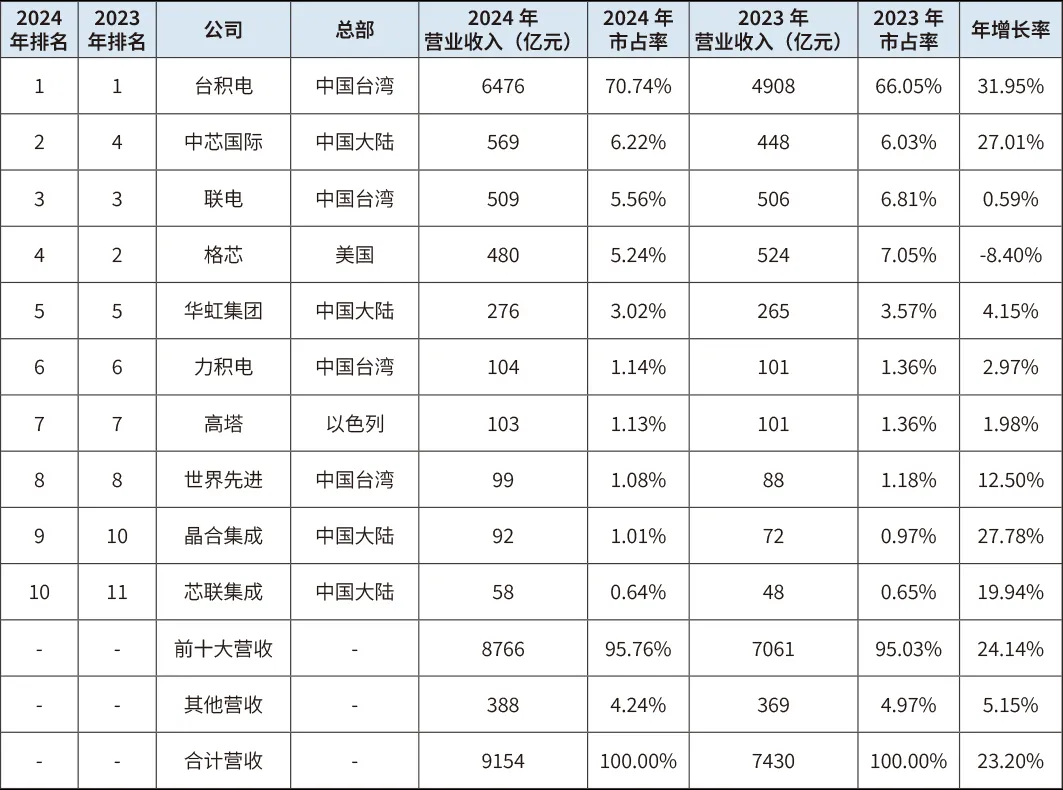

一是应对中国大陆成熟制程产能的竞争压力。根据TRENDFORCE数据,近年来中国大陆成熟制程产能扩产迅速,中芯国际、华虹、晶合集成2020年-2024年复合增长率分别达到20.7%、28.8%、55%,远超过全球晶圆代工12.8%的行业平均增速水平。在中国大陆企业12英寸成熟制程产能的积极扩张下,全球代工价格和产能利用率双双进入下行通道,力积电、联电、格芯等以成熟工艺为主的代工企业面临较大的竞争压力和市场份额下行风险。根据芯思想数据,2024年中国大陆已经占据全球前十大纯集成电路制造代工企业中的四个席位,其中中芯国际更是超过联电、格芯跃升为全球第二。

表1 2023年、2024年全球前十大纯集成电路制造代工企业

表格信息来源:芯思想

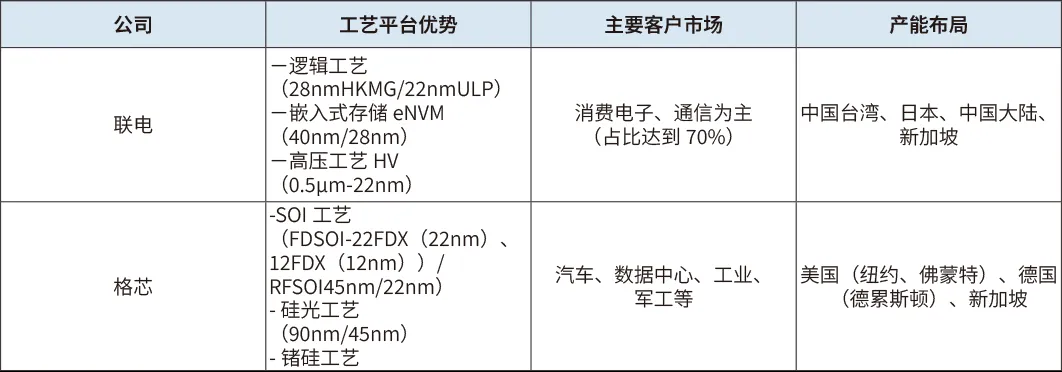

二是两者制造工艺平台与能力的互补性驱动。联电、格芯均于2018年放弃先进工艺研发,将精力放在成熟工艺、特色工艺技术开发上。联电以高性价比和多样化特色工艺见长,尤其在逻辑工艺(28nmHKMG/22nmULP)、嵌入式存储eNVM(40nm/28nm)、高压工艺HV(0.5μm-22nm)领域优势较为明显,主要客户以量大面广的通信终端和消费电子类设计企业为主,占比高达70%。格芯近年来在工业、汽车市场的业务增速极快,其擅长的SOI工艺(FDSOI:22FDX、12FDX)、硅光工艺(90nm/45nm)、锗硅工艺均为全球领先,部分工艺能力具备全球唯一性,与联电工艺平台高度互补和协同。

三是分散地缘政治风险降低关税带来的冲击。自特朗普政府推行“美国优先”政策以来,关税成为其重塑全球经济秩序的核心工具。特朗普目前已经对外表示将对全球展开“对等关税”,其中对半导体进口征收约70%的关税。这意味着全球集成电路企业都不可避免地调整生产布局、供应链等环节,以适应美国关税政策带来的变化。而美国企业也同时面临着成本激增和供应链冗余的双重挑战,同时还存在被两国关税博弈反噬的风险。目前联电产能以中国台湾、日本和大陆等亚洲地区为主,而格芯产线主要在美国(纽约、佛蒙特)、德国(德累斯顿)、新加坡等地,从产能布局上可以分散地缘政治带来的不确定性风险。

表2 联电、格芯的工艺平台优势

表格信息来源:芯思想

四是缓解美国迫使制造业企业在美投资的压力。2008年国际金融危机后,奥巴马、特朗普和拜登政府相继出台各类政策,谋求制造业回流美国。特朗普在2024年竞选总统时,多次提到推动制造业回流是其重要的施政目标。集成电路作为全球最精密制造业的代表,自然是美国的关注重点。而全球规模最大、技术最领先的集成电路代工企业台积电,已经在美国的“关税威胁”下宣布在美追加1000亿美元投资,联电也被美国在台协会(AIT)游说赴美投资建厂。在此背景下,联电和格芯的合并一方面可以部分缓解美国的“施压”,另一方面,由于赴美建厂成本普遍比其他地区建厂成本高出30%-50%左右,因此合并也可帮助联电“逃脱”赴美建厂的巨大成本增量。

(二)联电和格芯合并的条件与障碍

一是反垄断审查障碍。联电和格芯两家企业在中国大陆的市场份额都不低,其中联电的大陆客户占比超40%,而格芯尽管是美国企业,其客户结构中也有10%-20%来自中国大陆。因此联电和格芯的合并势必要面临中国大陆监管部门的反垄断审查,在当前美国以国家安全之名企图加速全球集成电路制造业格局重塑的背景下,必然障碍重重。

二是企业文化差异和整合难度。格芯总部位于美国,且控股股东是中东主权财富基金穆巴达拉投资公司,其企业文化融合了美国的创新文化和中东地区的商业理念。联电是土生土长的中国台湾企业,注重传承与稳健发展,具有浓厚的东方文化底蕴。两者合并会面临巨大的东西方文化差异,以及在集成电路制造企业管理和运营上的理念差异,因此加大了并购整合的难度。

三是财务风险与估值等问题。从估值上看,截至2025年4月,联电市值为175.35亿美元,格芯市值为198.94亿美元,在企业估值方面非常接近。从收入上来看,2024年四个季度中,联电营收均高于格芯,且联电的营收同比增长情况相对格芯更好,格芯在2024年各季度营收同比均为下降态势。格芯和联电的并购规模很大,因此格芯不一定有足够的现金来为直接收购提供资金,交易可能需要大量借贷或稀释其股票,这会增加财务风险。

二、联电和格芯合并对我国集成电路制造业的影响

(一)美国将具备全球最领先的集成电路代工能力

联电和格芯合并后,将超过中芯国际成为全球第二大集成电路纯代工企业,收入规模全球占比超过10%(2024年中芯国际收入规模全球占比为6.2%),12寸产能全球占比超过15%(2024年中芯国际12寸产能全球占比为8%),仅次于台积电。据称合并后的企业将把总部设在美国,并可直接控制联电成熟工艺的全球产能布局,因此有望补足美国在集成电路28纳米及以上成熟工艺代工上的短板,实现“先进+成熟”工艺全覆盖,使美国具备全球最领先的集成电路代工能力。

表3 格芯与联电合并后的营业收入规模占比及产能占比

表格信息来源:芯思想

(二)中国在成熟工艺上的规模化优势将大幅弱化

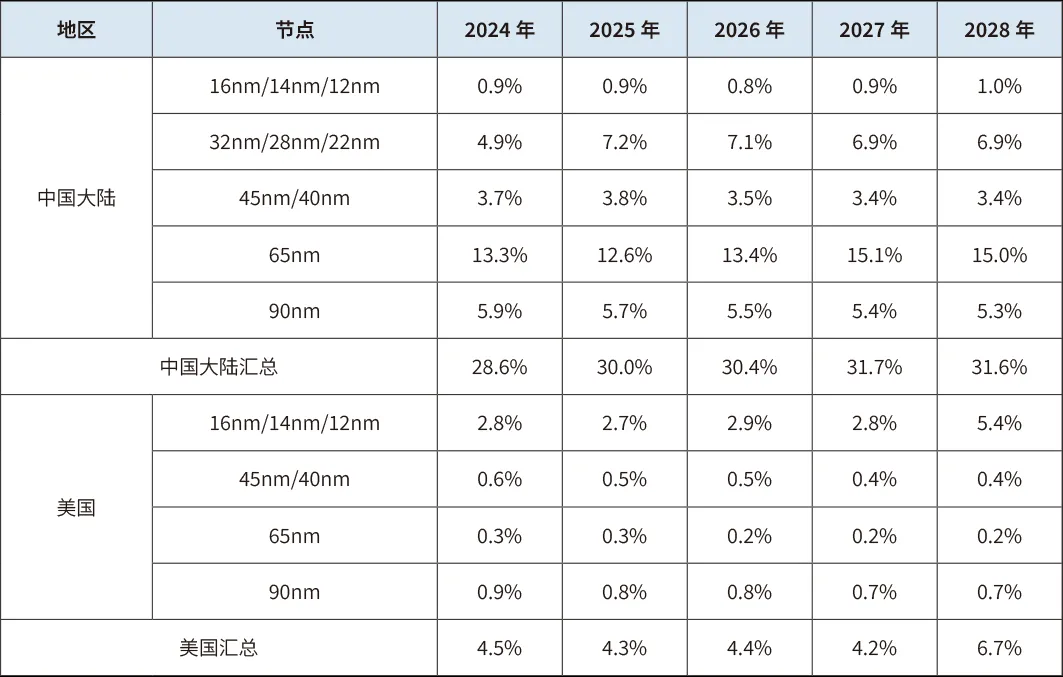

中国大陆依靠近年来在成熟工艺上的快速扩产,有望在2-3年内超越中国台湾成为全球成熟工艺产能规模最大的地区。根据TRENDFORCE数据,预计2027年中国大陆成熟工艺产能的全球占比将达到45%,通过规模化优势,在全球集成电路产业链条上形成一定的“长板”效应,与美国在成熟工艺产能上的差距也将拉大。若格芯与联电合并,将使美国可直接控制的12寸成熟工艺产能从18.3万片/月提高至43.4万片/月,占全球12寸工艺产能比重从6%提升至15%,接近我国占比(19%),大幅弱化我国在成熟工艺上的规模优势。

表4 格芯与联电不合并情况下各地区成熟工艺产能占比

表格信息来源:TRENDFORCE

表5 2024年中美及中国台湾各集成电路代工企业12寸代工产能占比

表格信息来源:TRENDFORCE

(三)部分工艺类型短时间内恐有“卡脖子”风险

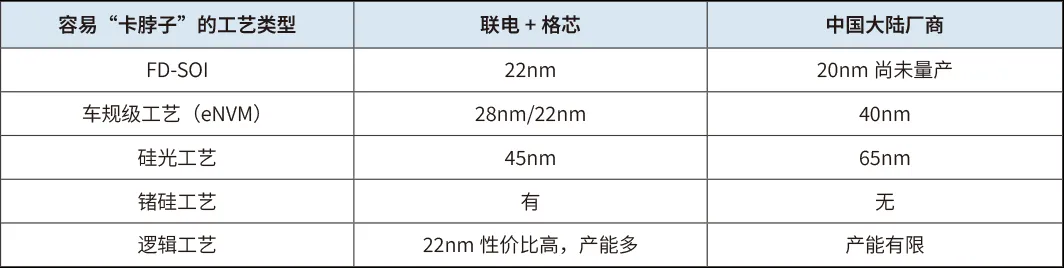

尽管我国在全球成熟工艺产能上具备一定的规模优势,但根据Gartner数据,我国成熟工艺产能中,28纳米及以下的产能占比不到全球6%,其中16纳米及以下的产能占比不到全球的1%,而美国不足5%的全球成熟工艺产能中有超过一半都来自16纳米及以下产能的贡献。联电2024年年报显示,其22/28纳米制程贡献了34%的营收,14纳米制程占比16%。如果联电和格芯合并,则美国在28纳米、16纳米两个成熟工艺中技术难度最高的两个节点势必具备更大的“话语权”。加之格芯在SOI、硅光、锗硅等特殊工艺上的领先优势,我国有可能在成熟工艺上也面临一定的“卡脖子”风险。

表6 格芯与联电不合并情况下中美90nm-12nm各节点产能占比

表格信息来源:Gartner

表7 格芯与联电在28nm/16nm上相对我国企业的优势

表格信息来源:网络信息整理、专家访谈

三、相关建议

联电和格芯的合并将大幅削弱我国在成熟工艺制造代工上的全球影响力和话语权,进一步强化美国对集成电路制造业资源的主导和控制。建议我国相关部门和地方政府高度关注该并购交易的进展,并从强化监管审查、产能建设、工艺研发、产业协同等方面进行应对。

一是强化监管审查,否决联电格芯合并。如果联电格芯合并案进行经营者集中反垄断申报,建议我国市场监管总局积极征求国内有关政府部门、行业协会、同业竞争者及下游用户意见后加强审查,基于其合并对我国集成电路制造业的重大影响,建议予以直接否决。

二是强化产能建设,提升先进节点占比。支持中芯国际、华虹宏力等国内领先代工厂大幅提升在28/22纳米、16/14/12纳米等成熟工艺“先进”节点的产能规模,提升HV、高压BCD、混合信号、eNVM等量大面广工艺的供给能力,优化PDK、国产EDA工具和关键IP的支撑能力,以满足国内设计企业的代工需求。

三是强化工艺研发,重点关注特色工艺。加快国内在28纳米及以下车规级工艺(eNVM为主)、40纳米硅光工艺、20纳米FDSOI工艺上的量产速度,积极布局锗硅等利基型特色工艺,提升国内成熟工艺和特色工艺的产品覆盖范围和工艺竞争力。

四是强化产业协同,推动设计企业转产。对于大陆已量产的成熟工艺,加快推动境内设计企业与代工厂的合作上规模上水平。对于大陆尚未量产的工艺,出台专项政策推动仍在格芯、联电有规模产能订单的设计厂商与大陆代工厂在工艺研发上开展联合攻关与深度适配,加快转产境内。

作者介绍

朱 晶

研究员

兼任北京半导体行业协会副秘书长

国家部委及北京市相关委办局入库专家,具有超过10年的集成电路、新一代信息技术等领域研究经验,发表相关论文超过20篇,多次牵头负责国家及北京市集成电路领域重大战略项目方案制定、投资项目决策及产业发展规划编制等工作。

编辑:张 华

审核:赵佳菲